संस्थापक अध्यक्ष देवी भट्टचन र सीईओ अशोक शेरचनको मिलेमतोमा प्रभु बैंकबाट प्रभु म्यानेजमेन्ट प्रालिमा लगिएको २७ करोड कर्जा दुरुपयोगमा नियामक राष्ट्र बैंककै मौन सम्मति देखिन्छ, कसरी?

केशु लामिछाने

केशु लामिछाने

काठमाडौँ– प्रभु बैंकको केन्द्रीय कार्यालयमा गत शुक्रबार नेपाल प्रहरीको केन्द्रीय अनुसन्धान ब्युरो (सीआईबी)ले छापा मार्दा प्रमुख कार्यकारी अधिकृत (सीईओ) अशोक शेरचन केही मिनेटअगाडि मात्र त्यहाँबाट बाहिरिएका थिए। सीआईबीले छापा मार्न लागेको सूचना कतैबाट पाएपछि शेरचन हतार–हतार त्यहाँबाट निस्किएको तथ्य फेला परेको छ।

अमेरिकामा रहेको रेमिट्यान्स कम्पनी ‘प्रभु यूएस’ले प्रभु बैंकलाई तिर्नुपर्ने ४८ लाख अमेरिकी डलर नेपाल नल्याएर अपचलन गरेको तथा विभिन्न सहकारीको रकमसमेत ठगी गरेको आरोपमा अनुसन्धान गरिरहेको सीआईबीले शुक्रबार प्रभु बैंकमा छापा मारेर कतिपय महत्त्वपूर्ण कागजात नियन्त्रणमा लिएको थियो। यो प्रकरणमा प्रभु बैंक र प्रभु यूएसका संस्थापक देवी भट्टचन अहिले सीआईबीको हिरासतमा छन्। उनकै नातेदार रहेका सीईओ शेरचनसमेत यो प्रकरणमा संलग्न रहेको आशंकामा सीआईबीले उनलाई समेत अनुसन्धानको ‘राडार’भित्र राखेर प्रभु बैंकमा छापा मारेको थियो।

यो प्रकरणमाथि अनुसन्धान भइरहेकै बेला भट्टचन र शेरचनले मिलेमतोमा प्रभु बैंकको २७ करोड रुपैयाँ दुरुपयोग गरेकोसमेत भेटिएको छ। उकालोको खोजबिनबाट भट्टचन र शेरचनले ‘प्रभु म्यानेजमेन्ट प्रालि’को आडमा बैंकबाट २७ करोड रुपैयाँ कर्जा प्रवाह गरेर व्यक्तिगत लाभमा प्रयोग गरेको फेला परेको छ। यो कम्पनी भट्टचनले पारिवारिक सदस्य र निकट व्यक्तिहरूलाई समेटेर खोलेको कम्पनी हो।

यस्तै, भट्टचन र शेरचनको स्वार्थअनुसार तत्कालीन सेन्चुरी बैंकबाट प्रभु म्यानेजमेन्टको नाममा प्रवाह भएको तर मर्जपछि प्रभु बैंकमा सारिएको २१ करोड ५० लाख रुपैयाँ कर्जामध्ये २० करोड रुपैयाँ प्रभु म्यानेजमेन्टले तिरेको छैन। यो अहिले खराब कर्जामा गणना भएको छ।

नियामक निकाय नेपाल राष्ट्र बैंकको भूमिकामै सिधा प्रश्न उठ्ने गरी कसरी गरियो यो कर्जाको दुरुपयोग?

पेस्कीका नाममा गरिएको अपचलन

देवी भट्टचनको व्यावसायिक विगत केलाउँदा देखिन्छ, उनी ट्राभल र मनी ट्रान्सफर व्यवसायबाट वित्तीय क्षेत्रमा प्रवेश गरेका थिए। काठमाडौँको दरबारमार्गमा संस्कृत छात्रावासका दुई सटर भाडामा लिएर २०६२ फागुनमा उनले प्रभु फाइनान्स लिमिटेड स्थापना गरेका थिए। २०६५ पछि फाइनान्सको अध्यक्ष पनि आफै बने, आफ्ना नातेदार रहेका अशोक शेरचनलाई प्रमुख कार्यकारी अधिकृत (सीईओ) बनाए।

२०७० असार १५ गते प्रभु फाइनान्स लिमिटेड, संवृद्धि विकास बैंक र वैभव फाइनान्स कम्पनी मर्ज भएर प्रभु विकास बैंक बन्यो। विकास बैंकमा भट्टचन अध्यक्ष बने, शेरचन सीईओ।

त्यहीताका गुण समूहका अध्यक्षसमेत रहेका राजेन्द्र शाक्य अध्यक्ष रहेको किस्ट बैंक गम्भीर आर्थिक संकटमा फसेको थियो। त्यहीक्रममा तत्कालीन प्रबन्ध निर्देशक एवं सीईओ कमल ज्ञवालीकी श्रीमती गौरी खनाल ज्ञवालीलाई २०७० असार १६ गते सीआईबीले बैंकिङ कसुरमा पक्राउ गर्यो। ज्ञवालीले पनि सीईओबाट राजीनामा दिए। उनीविरुद्ध बैंकिङ कसुर मुद्दा चल्यो। ज्ञवाली अहिले पनि डिल्लीबजारस्थित कारागारमा छन्।

२०७० पुस १७ मा मर्जर प्रक्रिया शुरू हुँदासम्म किस्ट बैंकको खराब कर्जा २५ प्रतिशतसम्म पुगेको त्यसबेला त्यहाँ कार्यरत कर्मचारीहरू बताउँछन्। बैंक धराशायी हुने अवस्थामा पुगेपछि शाक्यले किस्ट बैंक र प्रभु विकास बैंकलाई मर्ज गर्न भट्टचनसँग लबिइङ शुरू गरेका थिए। भट्टचनमा त्यतिञ्जेल ‘क’ श्रेणीको वाणिज्य बैंकको अध्यक्ष बन्ने महत्त्वाकांक्षा सवार भइसकेकाले उनले यसलाई ठूलो अवसर देखे। अनि मर्जर प्रक्रिया अघि बढाइयो।

यो प्रक्रियाकै क्रममा २०७० पुसमा किस्ट बैंकको सीईओमा कुमार लम्साल नियुक्त भए। सञ्चालक समितिले अनुभवी व्यक्तिलाई नेतृत्व सुम्पँदा मर्जर प्रक्रिया सबल हुने ठानेर उनलाई यो जिम्मा दिएको थियो। त्यतिबेला बैंक सञ्चालक समितिमा रामप्रसाद दाहाल अध्यक्ष थिए।

मर्जरकै क्रममा शाक्य र ज्ञवालीलगायत संस्थापकहरूको शेयर भट्टचनले खरिद गर्न थाले। त्यहीबीच उनले प्रभु विकास बैंकका सीईओ शेरचनलाई राजीनामा दिन लगाएर किस्ट बैंकको नायब प्रमुख कार्यकारी अधिकृत (डीसीओ) बनाए। यसको उद्देश्य थियो– मर्जर प्रक्रियामा आफ्नो नियन्त्रण राख्ने।

यो प्रक्रिया चलिरहेकै बेला शेयरधनी शाक्य कर्जा माग्न गए। तत्कालीन सीईओ लम्सालले राम्रो संकेत नदेखेर कर्जा दिन अस्वीकार गरेपछि भट्टचन नै लम्साललाई दबाब दिन अघि सरे। त्यसबेला किस्ट बैंकमा कार्यरत एक कर्मचारी सुनाउँछन्, “लम्साल सरले शाक्यलाई कर्जा दिन मान्नुभएन। भट्टचनका गतिविधिबाट पनि उहाँका व्यक्तिगत स्वार्थ छताछुल्ल हुनथालेका थिए। कानूनविपरीत काममा लाग्दा आफै फस्न सक्ने देखेर उहाँले ती दबाब मान्नुभएन।”

२०७१ भदौमा किस्ट बैंक र प्रभु विकास बैंक मर्ज भएर प्रभु बैंक बन्यो। भट्टचन अध्यक्ष र शेरचन डीसीओ बने। यसपछि भट्टचन र शेरचनको कार्यशैली अपारदर्शी र शंकास्पद बन्दै गएको देखेपछि मर्जको एक महिनामै सीईओ लम्सालले राजीनामा दिए। बैंकका एक कर्मचारी भन्छन्, “भट्टचन र शेरचनको कार्यशैली देखेपछि लम्साल सरले आफू फस्न सक्ने महसुस गर्नुभयो। उहाँ इमानदार बैंकर हुनुहुन्थ्यो। राम्रो सेवासुविधा पाउँदा पनि बरु जागिर छाड्नुभयो।”

भट्टचन र शेरचन यही चाहन्थे। लगत्तै शेरचन सीईओ नियुक्त भए।

भट्टचनले त्यसअघि नै, २०६९ जेठ २१ गते रेमिट्यान्स कारोबारका लागि आफ्नै प्रभु मनी ट्रान्सफरको ‘सुपर एजेन्ट’ कम्पनीका रूपमा प्रभु म्यानेजमेन्ट प्रालि दर्ता गरेका थिए। यो कम्पनीको संस्थापक अध्यक्ष विनोद थकाली थिए, जो भट्टचनका बहिनीज्वाइँ हुन्। यो कम्पनीको प्रारम्भिक शेयर संरचना हेर्दा भट्टचनको ५० प्रतिशत, थकालीको २० प्रतिशत, कुसुम लामाको २० प्रतिशत र दक्ष पौडेलको १० प्रतिशत देखिन्छ।

२०७० माघमा थकाली कम्पनीबाट बाहिरिएको र भट्टचन अध्यक्ष बनेको देखिन्छ। त्यसपछि शेयर संरचना पनि बदलिएर भट्टचनको ५५ प्रतिशत, लामाको ३५ प्रतिशत र पौडेलको १० प्रतिशत कायम भयो। २०७१ पुस १२ मा भट्टचनले आफ्नो शेयर भतिज मिजास भट्टचनको नाममा सारेको र आफू अध्यक्षबाट औपचारिक रूपमै बाहिरिएको देखिन्छ।

भट्टचन प्रभु बैंकको अध्यक्ष रहेकै बेला २०७२ साउन १ गते प्रभु बैंक र प्रभु म्यानेजमेन्ट प्रालिबीच रेमिट्यान्स कारोबारसम्बन्धी सम्झौता भयो। सम्झौतामा ‘नेपाल तथा विदेशबाट विभिन्न व्यक्तिहरूले पठाएको रेमिट्यान्स रकम संकलन गरी सम्बन्धित ग्राहकलाई भुक्तानी गर्ने र अन्य एजेन्ट/सब–एजेन्टमार्फत रकम स्थानान्तरणको सेवा सञ्चालन गर्ने’ उल्लेख थियो।

२०७२ पुस २२ मा मिजासले आफ्नो ५५ प्रतिशत शेयरमध्ये १ प्रतिशत देवी भट्टचननिकट रहेका कम्पनीकै कर्मचारी ध्रुवचन्द्र धिताललाई र बाँकी ५४ प्रतिशत भट्टचनकी कान्छी छोरी शिक्षा भट्टचनलाई हस्तान्तरण गरेको देखिन्छ। शिक्षा तिनै हुन् जो अहिले प्रभु यूएसको अध्यक्ष छिन्। उनी अध्यक्ष रहेको प्रभु यूएस र प्रभु बैंक जोडिएको ४८ लाख डलर अपचलन प्रकरण उकालोले केही दिनअघि उजागर गरेको थियो।

२०७७ असार १५ मा शिक्षाले आफ्नो शेयर प्रभु म्यानेजमेन्ट प्रालिका कर्मचारी श्रुतिका तामाङ, गणेशकुमार घिमिरे, हेमकुमार महाजु र अध्यक्ष कुसुम लामालाई हस्तान्तरण गरेको कागजातले देखाउँछन्। धितालले भने आफ्नो शेयर कम्पनीकै कर्मचारी नारायण ढकाललाई दिए।

२०७७ पुस २८ गते देवी भट्टचनले प्रभु बैंकको अध्यक्षबाट राजीनामा दिएका थिए। उनकै निकट मानिने व्यवसायी दक्ष पौडेलको प्रभु म्यानेजमेन्टमा रहेको १० प्रतिशत शेयर २०७८ साउन २८ सम्म कायम नै देखिन्छ।

भट्टचन परिवार र निकटस्थहरू यसरी प्रभु म्यानेजमेन्टबाट बाहिरिनुको खास कारण भने सहकारीहरूबाट उठाइएको धरौटी र बैंकबाट लिइएको कर्जा फिर्ता गर्ने दायित्वबाट कानूनी उन्मुक्ति खोज्ने चलाखीसँग जोडिएको छ। रेमिट्यान्स सेवाप्रदायक कम्पनी प्रभु मनी ट्रान्सफरको ‘सुपर एजेन्ट’ कम्पनीका रूपमा सहकारीहरूबाट धरौटी उठाएको प्रभु म्यानेजमेन्टले देवी भट्टचन कम्पनीमा रहँदा ४२ करोड, मिजास भट्टचन रहँदा २७ करोड, शिक्षा भट्टचन रहँदा २२ करोड धरौटी उठाएको कागजातबाट पुष्टि हुन्छ।

त्यसबाहेक प्रभु बैंकले पनि प्रभु म्यानेजमेन्टलाई पटक–पटक गरेर २७ करोड रुपैयाँ पेस्की दिएको लेखा परीक्षण प्रतिवेदनले देखाउँछ। प्रभु बैंकले प्रभु म्यानेजमेन्टलाई दिएको ‘ब्यालेन्स कन्फर्मेसन’ पत्रमा २०७७ असार ३१ सम्म फर्स्योट हुन बाँकी रकम २७ करोड रहेको देखिन्छ।

२०७८ असोज १२ गते राष्ट्र बैंकमा परेको यससम्बन्धी उजुरीमा प्रभु बैंकका पूर्वअध्यक्ष भट्टचन र सीईओ शेरचनले आफ्नो स्वार्थ जोडिएका कम्पनी र व्यक्तिलाई आवश्यक धितो र प्रक्रियाबिना कर्जा प्रवाह गरेको समेत उल्लेख छ। “राजेन्द्र शाक्य समूहअन्तर्गतका गुण सिनेमा प्रालि र सौगात इन्भेस्टमेन्ट लगायतलाई २०७७ पुसयता आवश्यक धितो र प्रक्रियाबिना नै २ अर्ब १५ करोडभन्दा बढी कर्जा दिएको पाइएको छ,” उजुरीमा उल्लेख छ।

फेरि २७ करोड पेस्कीमै फर्कौँ। प्रभु बैंकबाट प्रभु म्यानेजमेन्टको रेमिट्यान्स खातामा जम्मा भएको यो रकम कहाँ प्रयोग भयो भन्ने स्पष्ट आधार देखिँदैन। प्रभु म्यानेजमेन्ट प्रालिका वर्तमान अध्यक्ष कुसुम लामाले सीआईबीलाई दिएको पछिल्लो बयानमा यो रकम भट्टचन र शेरचनकै निर्देशनमा बैंकबाट म्यानेजमेन्टको खातामा जम्मा भएको, रकम उनीहरूले नै चलाएको र आफू अध्यक्ष रहेको कम्पनीले कहिल्यै बैंकसँग रकम नमागेको उल्लेख गरेकी छन्। गत असोज ९ गते राष्ट्र बैंकका गभर्नरलाई दिएको उजुरीमा पनि उनले भट्टचन–शेरचनको तजबिजमा यो रकम हिनामिना भएको बताएकी छन्।

बैंकिङ क्षेत्रका एक विज्ञ बैंकको मुख्य काम ऋण प्रवाह र ब्याज असुली भएकाले बिनाकारण कुनै कम्पनीलाई पेस्की दिन नपाइने बताउँछन्। तर बैंक तथा वित्तीय संस्थासम्बन्धी ऐन २०७३ र राष्ट्र बैंकको निर्देशिकाले यसलाई प्रष्टसँग निषेध गरेको छैन। कतिपय बैंकका नेतृत्वले यही अस्पष्टतामा खेलेर अग्रिम भुक्तानी दिने गरेको उल्लेख गर्दै उनले भने, “यसले वित्तीय व्यवस्थामा जोखिम उत्पन्न गर्न सक्छ। तर नियामक राष्ट्र बैंकको भूमिका यसमा केवल सचेत गराउनेमा सीमित छ।”

रातारात अनौठो तरिकाबाट २७ करोड फर्स्योट

२०७८ असोज १२ गते राष्ट्र बैंकमा परेको उजुरीमा प्रभु बैंकबाट प्रभु म्यानेजमेन्ट मात्र होइन, प्रभु को–अपरेटिभलाई पनि रकम दिइएको उल्लेख छ। उजुरीमा उल्लेख गरिएअनुसार त्यसबेला यस्तो रकम झन्डै ३५ करोड थियो।

त्यसपछि राष्ट्र बैंकले सहायक निर्देशक विशाल सराफसहितको सुपरिवेक्षण टोली खटायो। टोलीले बैंकले कुनै व्यावसायिक कारणबेगर प्रभु म्यानेजमेन्टलाई पटक–पटक २७ करोड रुपैयाँ पेस्कीका रूपमा पठाएको निर्क्योल गरेको थियो। तर यसमा जिम्मेवारहरूको पहिचान गरेर कारबाही सिफारिस गर्ने कार्यादेश भए पनि सुपरिवेक्षण टोली भट्टचन र शेरचनको प्रभावमा परेको आरोप लागेको छ।

हुन पनि त्यसपछि रातारात २७ करोड पेस्की प्रभु म्यानेजमेन्टको खाताबाट फर्स्योट भएको देखिन्छ। प्रभु बैंकका एक सिनियर कर्मचारी भन्छन्, “भट्टचन, शेरचन र सराफबीच नगद लेनदेन गरेर २७ करोड पेस्की तुरुन्तै फर्स्योट गर्ने सहमति भएको थियो।” नभन्दै लगत्तै पेस्की फर्स्योट भयो, सुपरिवेक्षण टोलीको प्रतिवेदनमा यसबारे केही लेखिएन।

प्रभु म्यानेजमेन्टकी अध्यक्ष लामाले राष्ट्र बैंकमा दिएको उजुरीमा लेखेकी छन्, “२०७८ साउनतिर सुपरिवेक्षण टोली बैंक (प्रभु बैंक) मा आउँदा बिनाउद्देश्य २७ करोड पेस्की दिएको पत्ता लगाएपछि सीईओ अशोक शेरचनले रिपोर्टमा नलेखिदिन आग्रह गरेका थिए।” भट्टचनकी व्यावसायिक साझेदार लामा पनि त्यसबेला प्रभु बैंक सञ्चालक समिति सदस्य थिइन्। अहिले भने भट्टचनसँग उनको सम्बन्ध बिग्रिएको छ।

हामीले यसबारे बुझ्न सराफसँग कुरा गर्यौँ। उनले राष्ट्र बैंकका तत्कालीन उपनिर्देशक यज्ञ कटवालको नेतृत्वमा सुपरिवेक्षण गर्न गएको, विषय पेश्की फर्स्योट नै भएको स्वीकारे। नगद लेनदेनको आरोपबारे उनले भने, “मैले त्यसबेला कसैसँग कुनै आर्थिक लेनदेन गरेको भनेर ममाथि आरोप मात्रै लगाइएको हो। मैले त्यसबेला कसैसँग कुनै नगद लिएको छैन। बाँकी विषयमा राष्ट्र बैंकका प्रवक्तासँग कुरा गर्नुहोस्।”

यो पेस्की फर्स्योटमा भट्टचनका अर्का व्यापारिक साझेदार राजेन्द्र शाक्य र व्यवसायी रामकुमार आचार्यको सहयोग रहेको देखिन्छ।

त्यो कसरी भने प्रभु बैंकले २०७८ असोज ७ गते शाक्यको गुण सिनेमा प्रालिलाई १५ करोड दिएको थियो। बैंकका कर्मचारीले उपलब्ध गराएको विवरणअनुसार त्यसमध्ये १४ करोड ९७ लाख रुपैयाँ गुण सिनेमाको खाताबाट शाक्यकै नेपाल फाइनान्स र सोही रकम एयरलाइन्समार्फत लाजिम्पाट अपार्टमेन्टको खातामा जम्मा भयो। अनि त्यो रकम प्रभु म्यानेजमेन्टको खातामा लगेर पेस्की फर्स्योट भएको देखाइयो।

हामीले यसबारे बुझ्नलाई पटकपटक शाक्यसँग कुरा गर्न खोज्यौँ, तर उनीसँग सम्पर्क नै हुन सकेन। त्यसपछि हामीले गुण समूहका प्रमुख कार्यकारी अधिकृत (सीईओ) राजन प्रजापतिलाई सम्पर्क गर्यौँ। उनले लाजिम्पाट अपार्टमेन्टले पहिले प्रभु म्यानेजमेन्टलाई सापटी दिएको रकम फिर्ता आएको, अहिले लाजिम्पाट अपार्टमेन्ट शाक्यले बिक्री गरिसकेको बताए।

हामीले प्राप्त गरेका तथ्यहरूले देखाउँछन्, त्यसबेला लाजिम्पाट अपार्टमेन्ट र प्रभु म्यानेजमेन्टबीच कुनै कारोबार वा व्यावसायिक सम्बन्ध थिएन। यो कम्पनी (लाजिम्पाट अपार्टमेन्ट)को नाम नै शुरूमा गुण सपिङ एन्ड मूभि कम्प्लेक्स प्रालि थियो जो शाक्य नेतृत्वको गुण समूहअन्तर्गत पर्थ्यो। २०७१ साउन २२ मा यो कम्पनी ‘होम इन्भेस्टमेन्ट प्रालि’ले खरिद गरेको र त्यो प्रालिको संस्थापक अध्यक्ष देवी भट्टचन रहेको देखिन्छ। त्यसपछि कम्पनीको नाम हिमालय होटल एन्ड सुइट्स प्रालि बन्यो र २०७१ पुस ११ मा भट्टचनका भतिज मिजास भट्टचनको नाममा सारियो।

२०७२ फागुन १४ गते कम्पनीमा प्रभु म्यानेजमेन्ट प्रालि, हरिमान लामा र क्यूईडी इन्भेस्टमेन्ट प्रालि शेयरधनीका रूपमा देखिन्छन्। क्यूईडी पनि भट्टचन समूहकै कम्पनी हो। त्यसपछि नाम हिमालय होटल एन्ड सुइट्स प्रालिको नाम फेरेर ‘लाजिम्पाट अपार्टमेन्ट प्रालि’ राखियो। २०७८ जेठ ८ सम्म यो कम्पनीमा प्रभु म्यानेजमेन्ट प्रालिको शेयर कायम थियो। त्यसपछि भने कम्पनीको पूर्ण स्वामित्व राजेन्द्र शाक्यमा पुगेको कागजातबाट प्रष्ट हुन्छ।

यसरी व्यावसायिक सम्बन्ध नै नरहेका बेला लाजिम्पाट अपार्टमेन्टले २०७८ असोज ७ गते प्रभु म्यानेजमेन्टको खातामा १४ करोड ९७ लाख जम्मा गरिदिएको थियो। त्यसको १६ महिनापछि, २०७९ चैत २४ गते शाक्यले लाजिम्पाट अपार्टमेन्ट व्यापारी कृष्णगोपाल श्रेष्ठलाई बेचेको शेयर लगतबाट पुष्टि हुन्छ।

त्यहीक्रममा २०७८ असोज ५ गते दिव्या सेक्युरिटिज एन्ड स्टक हाउस प्रालिबाट पनि १२ करोड रुपैयाँ म्यानेजमेन्टको खातामा जम्मा भएको म्यानेजमेन्टको बैंक स्टेटमेन्टले देखाउँछ।

जबकि, त्यसबेला लाजिम्पाट अपार्टमेन्ट जस्तै यो कम्पनीले पनि प्रभु म्यानेजमेन्टसँग कुनै कारोबार गरेको देखिँदैन। कम्पनी (दिव्या सेक्युरिटीज)का सञ्चालक समिति अध्यक्ष रामप्रसाद आचार्यले पनि यसलाई स्विकार्दै भने, “त्यो रकम हामीले प्रभु म्यानेजमेन्टलाई सापटी दिएका हौँ।”

तर, त्यसको कारण भने आचार्यले खुलाउन चाहेनन्। यो रकम पनि प्रभु बैकबाट दिव्या सेक्युरिटीजमा गएको बैंकका एक कर्मचारी दाबी गर्छन्।

प्रभु बैंकका कर्मचारीहरूको दाबीअनुसार शेरचन र आचार्यको निकटता यतिसम्म थियो कि त्यहीकारण बैंकले दिव्या सेक्युरिटीजलाई कर्जा लिन पाउने ‘क्रेडिट लाइन’को सुविधा दिएको थियो।

२०७८ असोज १२ गते तत्कालीन गभर्नर महाप्रसाद अधिकारीलाई बुझाइएको उजुरीमा उल्लेख छ, “शेरचन र सहयोगी रश्मि पन्तले आवश्यक धितो नलिई दिव्या सेक्युरिटिजलाई १३ करोड ९० लाख कर्जा दिएको।” त्यो कर्जा फिर्ता भयो वा भएन भन्ने विवरण चाहिँ प्राप्त हुन सकेन।

बैंक तथा वित्तीय संस्था सम्बन्धी ऐन २०७३ को धारा ५५ अनुसार बैंकले ऋण प्रवाह गर्दा उद्देश्य खुलाएर राष्ट्र बैंकको निर्देशन र सञ्चालक समितिको कर्जा नीतिअनुसार गर्नुपर्छ। साथै ऋण प्रवाह गर्दा आफ्नो र निक्षेपकर्ताको हित सुरक्षित गर्न उपयुक्त धितो वा ग्यारेन्टी पनि लिनुपर्छ। तर यसमा यी कुनै कुरा गरिएको देखिँदैन।

फेरि बैंकबाट २७ करोड कर्जा

प्रभु म्यानेजमेन्टकी अध्यक्ष लामाका अनुसार प्रभु बैंकका सीईओ शेरचनले त्यसताका बैंकका एक कर्मचारीलाई पठाएर कुरा गरेका थिए। ती कर्मचारीको भनाई उद्धृत गर्दै लामा भन्छिन्, “पेस्की रकम फर्स्योट भइसकेको छ, अशोक सरले मिलाइसक्नुभयो। अब प्रभु म्यानेजमेन्टले बैंकबाट कर्जा लिन सक्छ।”

ती कर्मचारीले ‘कर्जा लिँदा म्यानेजमेन्ट डराउन नपर्ने र सबै कुरा आफैले मिलाइदिने’ शेरचनको सन्देश पनि सुनाएका थिए। “अब कर्जा लिएपछि बैंकले प्रभु टेक्नोलोजी (प्रभु पे) पनि खरिद गर्ने छ भनियो,” लामाको दाबी छ।

राष्ट्र बैंकबाट २०७४ सालमा भुक्तानी सेवा प्रदायक (पीएसपी) लाइसेन्स पाएको प्रभु टेक्नोलोजीले प्रभु पे डिजिटल वालेट सञ्चालन गर्दै आएको थियो। २०७१ पुस १५ को शेयर लगत हेर्दा प्रभु टेक्नोलोजीमा देवी भट्टचनका भतिज मिजास भट्टचन, प्रभु म्यानेजमेन्ट र विकास महर्जन शेयरधनी देखिन्छन्। २०७५ फागुन २२ मा भने मिजास भट्टचन ६० प्रतिशत र प्रभु म्यानेजमेन्ट ४० प्रतिशतको शेयरधनी देखिन्छन्। २०७७ वैशाख २५ मा भने भट्टचन कम्पनीबाट बाहिरिएको र बाँकी शेयर प्रभु म्यानेजमेन्ट र कुसुम लामाको नाममा देखिन्छ। हाल राष्ट्र बैंकले वालेट अनुमति होल्ड गरेर नवीकरण रोकेको छ।

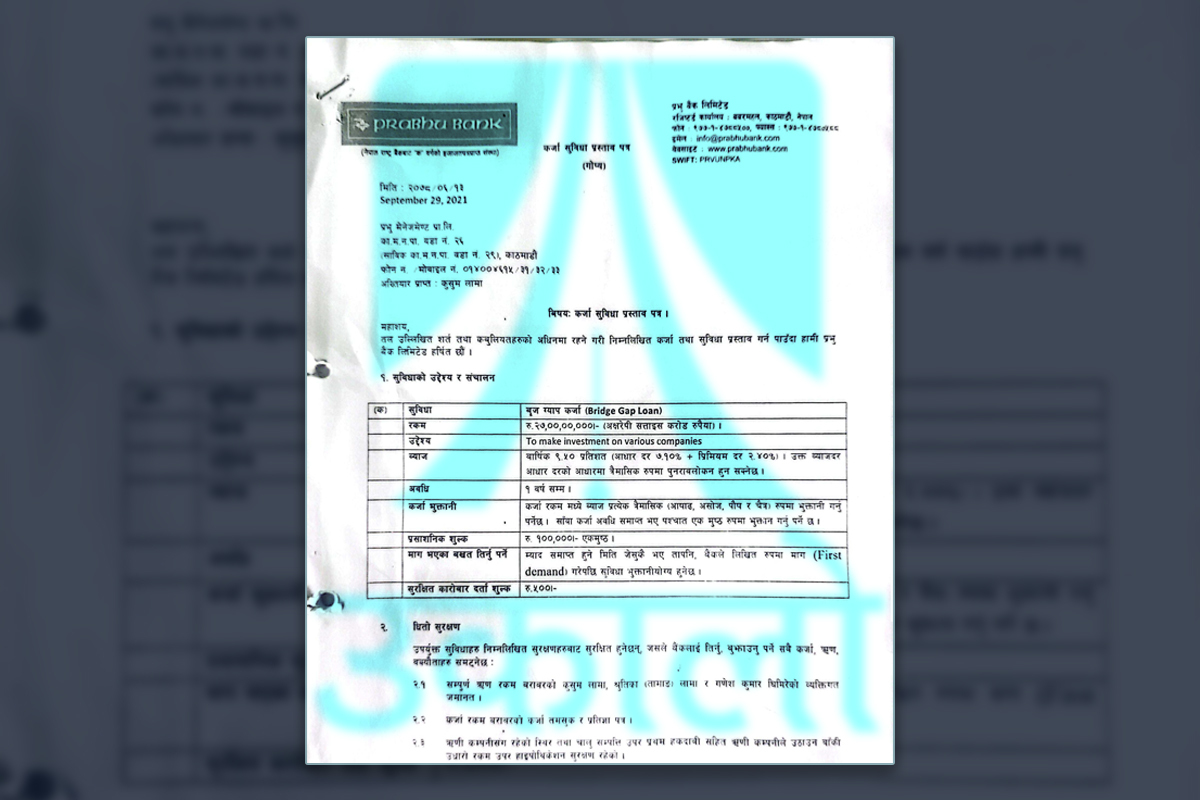

२०७८ असोज १३ मा प्रभु बैंक र प्रभु म्यानेजमेन्टबीच ‘कर्जा सुविधा प्रस्ताव पत्र’मा हस्ताक्षर भएको देखिन्छ। पत्रमा २७ करोड कर्जा ‘ब्रिज ग्याप लोन’ भएको उल्लेख छ। कर्जा प्रस्ताव पत्रमा प्रभु बैंकका सीईओ शेरचन र अन्य ८ जना कर्मचारीले हस्ताक्षर गरेका छन्। हामीले हस्ताक्षर भएका कर्मचारीहरूलाई भेट्दा उनीहरूले सीईओ शेरचनको दबाबमा हस्ताक्षर गर्न बाध्य भएको बताए।

“हामीलाई सीईओ सरको काममा चित्त नबुझे पनि हस्ताक्षर गर भनेपछि नगरी सुख हुन्न। हैन भने जागिर छाडेर जानुपर्यो,” ८ मध्येका एक कर्मचारीले भने।

प्रभु म्यानेजमेन्टकी अध्यक्ष कुसुम लामाको पनि दाबी छ, “त्यसपछि सीईओ शेरचन आफै कर्जाको प्रस्ताव पत्र बोकेर गैरीधारास्थित म्यानेजमेन्टको कार्यालय आइपुगे। मैले बैंकका कर्मचारीलाई हस्ताक्षर गर्न लगाइसकेको छु, अब तपाईँले पनि चेकमा हस्ताक्षर गर्नुस् भने। मैले दुइटा खाली चेकमा हस्ताक्षर गरेँ।”

कर्जा प्रस्ताव पत्रमा ब्रिज ग्याप कर्जा भुक्तानीको अवधि एक वर्ष र ‘सम्पूर्ण ऋण बराबरको कुसुम लामा, श्रुतिका तामाङ र गणेशकुमार घिमिरेको व्यक्तिगत जमानत’ उल्लेख छ। कर्जाको भुक्तानी कर्जा रकममध्ये ब्याज प्रत्येक त्रैमासिक (असार, असोज, पुस, चैत) रूपमा भुक्तानी गर्नुपर्ने प्रस्ताव पत्रमा भनिएको छ। साँवा कर्जा अवधि समाप्त भएपछि एक एकमुष्ट रूपमा भुक्तान गर्नुपर्ने पनि प्रस्ताव पत्रमा उल्लेख छ।

साथै, कर्जा प्रस्तावमा ‘ऋणी कम्पनीसँग रहेको स्थिर तथा चालु सम्पत्ति उपर प्रथम हकदाबीसहित ऋणी कम्पनीले उठाउन बाँकी उधारो रकम उपर हाइपोथिकेशन सुरक्षण रहेको’ भनिएको छ। यस्तै कर्जाको म्याद समाप्त हुने मिति जेसुकै भए पनि बैंकले लिखित रूपमा माग (फर्स्ट डिमान्ड) गरेपछि सुविधा भुक्तानीयोग्य हुने कर्जा प्रस्ताव पत्रमा उल्लेख छ। प्रस्ताव पत्रमा ‘विभिन्न कम्पनीमा लगानी गर्ने’ समेत उल्लेख छ।

नाम प्रभु म्यानेजमेन्टको, रकम अन्तै गयो

प्रभु बैंकले प्रभु म्यानेजमेन्टको नाममा प्रवाह गरेको कर्जामध्ये १२ करोड रुपैयाँ २०७८ असोज २० गते प्रभु बैंकमै रहेको म्यानेजमेन्टको खाताबाट दिव्या सेक्युरिटिजमा गएको बैंक स्टेटमेन्टबाट देखिन्छ। जबकि, म्यानेजमेन्टले दिव्या सेक्युरिटिजसँग कुनै शेयर कारोबार वा अन्य कुनै आर्थिक कारोबार गरेको देखिँदैन।

बैंकिङ क्षेत्रका एक विज्ञका अनुसार प्रभु म्यानेजमेन्टको शेयर दिव्या सेक्युरिटिजमा छैन भने पनि उसले सोही ब्रोकरमार्फत अन्य कम्पनीको शेयर खरिद गर्न सक्छ। तर त्यो पनि देखिएन। “त्यसो हो भने त यो कर्जा दुरुपयोगको स्पष्ट संकेत हो,” उनले भने।

दिव्या सेक्युरिटिजका सञ्चालक समिति अध्यक्ष रामप्रसाद आचार्यको दाबी छ, “यो हामीले पहिले म्यानेजमेन्टलाई दिएको सापटी फिर्ता आएको रकम हो।”

दिव्या सेक्युरिटिजका हकमा सापटी फिर्ताको दाबी केही हदसम्म तर्कपूर्ण लाग्न सक्छ। तर पेस्की फर्स्योट गर्दा प्रयोग भएको थप १५ करोड रुपैयाँ पहिले जसरी आएको थियो, त्यो पनि त्यसैगरी कर्जा लिएको रकमबाट फिर्ता पठाइएको देखिन्छ।

२०७८ पुस ८ गते प्रभु म्यानेजमेन्टकै खाताबाट राजेन्द्र शाक्यको गुण समूह अन्तर्गत लाजिम्पाट अपार्टमेन्टमा यो रकम गएको छ। रकम पठाउँदा कुन प्रयोजनका लागि भन्ने कुनै कागजात भेटिन्न। आर्थिक कारोबार हुँदा प्रभु म्यानेजमेन्ट र लाजिम्पाट अपार्टमेन्टबीच कुनै व्यावसायिक सम्बन्ध पनि देखिँदैन। त्यसो भए यो रकम किन लाजिम्पाट अपार्टमेन्टमा लगियो त? यसबारे कुरा गर्न पटक–पटक प्रयास गर्दा पनि शाक्यसँग सम्पर्क हुन सकेन।

“प्रभु म्यानेजमेन्टबाट गएको १५ करोड रकमले घर, जग्गा वा अपार्टमेन्ट खरिद गरेको हुनुपर्छ र त्यो सबै कम्पनीको सम्पत्तिमा देखिनुपर्छ। यदि देखिँदैन भने यो गलत हो,” बैंकिङ क्षेत्रका एक विज्ञ भन्छन्, “साथै, यस्तो लगानी गर्नुअघि लिखित सम्झौता हुनु अनिवार्य हुन्छ।”

बैंकिङ कसुर तथा सजाय ऐन २०६४ को दफा ८ ले ‘बैंक वा वित्तीय संस्थाबाट जुन प्रयोजनका लागि कर्जा सुविधा लिएको हो, सोही प्रयोजनमा नलगाई अन्यत्र प्रयोग गर्नु वा गराउन नहुने’ व्यवस्था गरेको छ। बैंक तथा वित्तीय संस्था सम्बन्धी ऐन २०७३ को दफा ५५ (१) अनुसार बैंक वा वित्तीय संस्थाले राष्ट्र बैंकको निर्देशन र सञ्चालक समितिले स्वीकृत कर्जा नीतिअनुसार प्रयोजन खुलाएर मात्र कर्जा प्रवाह गर्नुपर्छ। दफा ५५ (२) मा उल्लेख छ, “बैंक वा वित्तीय संस्थाले कर्जा दिँदा चल–अचल सम्पत्ति वा अन्य उचित जमानी लिएर, आफै र निक्षेपकर्ताको हित सुरक्षित हुनेगरी कर्जा प्रवाह गर्नुपर्छ।”

यसबाहेक ऐनले ‘बैंकले ऋणीले सोही प्रयोजनमा कर्जा रकम सदुपयोग गरेको छ कि छैन भन्नेबारे अनुगमन तालिका बनाई नियमित अनुगमन गर्नुपर्ने’ व्यवस्थासमेत गरेको छ। तर यो प्रकरणमा कानूनका यी सबै प्रावधान खुलेआम उल्लंघन गरिएका छन्।

अनि २७ करोड कर्जा घटाउने खेल

पहिले राष्ट्र बैंकको सुपरिवेक्षण टोलीले हेरेपछि जसरी पेस्की रकम रातारात फर्स्योट गरिएको थियो, यसपालि कर्जा दिइएको २७ करोडबारे पनि राष्ट्र बैंककै सुपरिवेक्षण टोलीको ‘बेखुसी’ पछि अर्को चाल चलेको देखिन्छ। टोलीले प्रभु म्यानेजमेन्टलाई २७ करोड कर्जा दिँदा भरपर्दो धितो नलिएको भन्दै कर्जा तुरुन्तै घटाउन निर्देशन दिएको राष्ट्र बैंकका एक अधिकारी बताउँछन्।

राष्ट्र बैंकको सम्भावित कारबाहीबाट जोगिन भट्टचन र शेरचन दुवै सक्रिय बने। प्रभु म्यानेजमेन्टकी अध्यक्ष कुसुम लामा भन्छिन्, “भरपर्दो धितो नलिएको भन्दै राष्ट्र बैंकले कर्जा घटाउन भनेको भए पनि फेरि म्यानेजमेन्टको नाममा रहेको प्रभु इन्स्योरेन्सको प्रमोटर शेयर बैंकले (प्रभु बैंकले) किन्नुपर्ने भयो भन्दै अशोक शेरचन आउनुभयो।”

त्यसबेला प्रभु इन्स्योरेन्समा प्रभु म्यानेजमेन्टको नाममा ९ लाख २२ हजार १९८ कित्ता संस्थापक (प्रमोटर) शेयर थियो। तर त्यो शेयर धितोमा राखेर सानिमा बैंकबाट २० करोड ५० लाख रुपैयाँ कर्जा लिइसकिएको थियो। सानिमा बैंकमा धितो राखिएको शेयर प्रभु बैंकले खरिद गरेर त्यहाँको ऋण चुक्ता गरेको र बाँकी रकमबाट प्रभु म्यानेजमेन्टको नाममा रहेको २७ करोड कर्जामध्ये १५ करोड घटाइएको देखिन्छ।

हामीले प्राप्त गरेका कागजातअनुसार २०७८ पुस २७ गते प्रभु म्यानेजमेन्टसँग प्रभु बैंकले शेयर खरिद–बिक्री सम्झौता गरेको छ। ती शेयर २०७८ चैत १०, १५ र १८ गते नासा सेक्युरिटिजबाट बिक्री भएको कागजातबाट पुष्टि हुन्छ। कुल तीन पटक बिक्री हुँदा प्रतिकित्ता ४५१ को दरमा कर र ब्रोकर कमिसन कटाएर प्रभु बैंकले ३८ करोड ४८ लाख रुपैयाँ प्राप्त गरेको थियो।

त्यसमध्ये सानिमाको कर्जा र ब्याज चुक्ता गरी बाँकी १५ करोड रुपैयाँले प्रभु म्यानेजमेन्टको नाममा रहेको २७ करोडमध्ये १५ करोड घटाइएको थियो। बैंकले २०८१ चैत ६ गते प्रभु म्यानेजमेन्टलाई पठाएको पत्रमा उल्लेख छ, “गत असार मसान्तसम्म २७ करोड कर्जामध्ये ११ करोड २४ लाख ४७ हजार ३४८ रुपैयाँ बाँकी छ।”

यता, प्रभु म्यानेजमेन्टले २०८२ साउन १४ गते राष्ट्रिय दैनिकमा सूचना निकालेर लाजिम्पाट अपार्टमेन्ट र दिव्या सेक्युरिटिजलाई म्यानेजमेन्टबाट लिएर चलाएको २७ करोड रुपैयाँ बुझाउन १५ दिने समयसीमा तोक्यो। सूचनामा रकम बुझाउन पटक–पटक मौखिक तथा इमेलमार्फत लिखित जानकारी दिइए पनि अटेर गरिएको उल्लेख छ।

लाजिम्पाट अपार्टमेन्टका शाक्य र दिव्या सेक्युरिटिजका आचार्यले यसबारे कुनै सार्वजनिक प्रतिक्रिया दिएका छैनन्। शाक्यसँग सम्पर्क गर्ने हाम्रो प्रयास सफल भएन। आचार्यले भने आफ्नो कम्पनीले प्रभु म्यानेजमेन्टलाई सापटी दिएको र त्यो फिर्तासमेत पाइसकेको दाबी गरे पनि यो सूचनाबारे आफ्नो तर्फबाट सार्वजनिक सूचना जारी गरेका छैनन्।

थप २० करोड खराब कर्जाको कारण

देवी भट्टचनको व्यक्तिगत जमानीमा कुमारी बैंकले पनि प्रभु म्यानेजमेन्टलाई २१ करोड ५० लाख रुपैयाँ कर्जा दिएको तथ्य यसअघि उकालोले उजागर गरेको थियो। जब भट्टचन प्रभु म्यानेजमेन्टबाट बाहिरिए, बैंकले यो कर्जा नवीकरण गर्न नमानेको बैंकका एक कर्मचारी बताउँछन्।

भट्टचन त्यसपछि यो कर्जा तत्कालीन सेन्चुरी बैंकमा सार्ने जोडबलमा लागे। प्रभु म्यानेजमेन्ट प्रालिका अध्यक्ष कुसुम लामा त्यसबेला सेन्चुरी बैंक, प्रभु बैंकसँग मर्ज हुन लागेको र मर्जपछि सेन्चुरी बैंकबाट लिएको कर्जा प्रभु बैंकका सीईओ अशोक शेरचनले मिलाउने भनिएको बताउँछिन्।

त्यसबेला सेन्चुरी बैंक र प्रभु बैंकबीच मर्जरका लागि वित्तीय, कानूनी, कर, सञ्चालन र जोखिम मूल्याङ्कन (ड्यु डिलिजेन्स अडिट– डीडीए) चलिरहेको थियो। लामा भन्छिन्, “मैले सेन्चुरी बैंकमा एकपटक पनि पाइला टेकिन। कर्जासम्बन्धी सबै कागजात प्रभु म्यानेजमेन्टको कार्यालयमा ल्याएर हस्ताक्षर गर्न लगाइयो।”

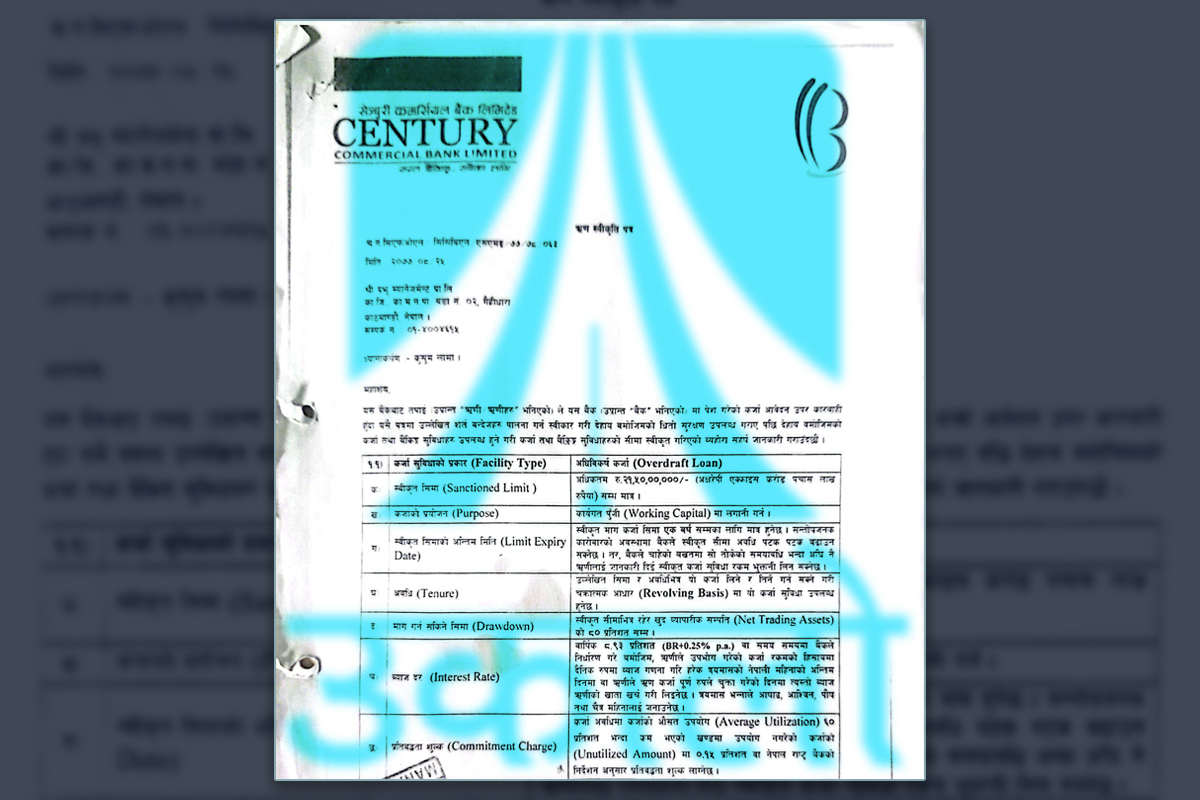

तत्कालीन सेन्चुरी बैंकले २०७७ मंसिर २५ गते प्रभु म्यानेजमेन्टलाई २१ करोड ५० लाख रुपैयाँ ‘ओभरड्राफ्ट लोन’ स्वीकृत गरेको ऋण स्वीकृति पत्रबाट पुष्टि हुन्छ। हामीले प्राप्त गरेको पत्रमा तत्कालीन सेन्चुरी बैंकका सम्पर्क अधिकृत ओमप्रकाश गौतम र साना तथा मझौला उद्यम कर्जा विभागका प्रबन्धक राजेन्द्रप्रसाद तिम्सिनाले हस्ताक्षर गरेका छन्। गौतमले भने, “तत्कालीन कुमारी बैंकबाट स्वाप (कर्जा स्थानान्तरण) गरिएको हो। लोन गरेको एक दुई महिनासम्म म्यानेजमेन्टको टर्नओभर राम्रै देखिन्थ्यो। सायद त्यही भएर स्वाप गर्न म्यानेजमेन्ट (सेन्चुरीको व्यवस्थापन) मानेको हुनुपर्छ भन्ने लाग्छ।”

त्यसको दुई–तीन महिनामै आफू सेन्चुरी बैंकबाट बाहिरिएकाले त्यसबारे थप जानकारी नभएको गौतमले बताए। तिम्सिनाले भने यसबारे कुनै प्रतिक्रिया दिन चाहेनन्।

ऋण स्वीकृति पत्रमा म्यानेजमेन्टको तर्फबाट कुसुम लामाको हस्ताक्षर छ।

यसपछि २०७७ पुस १ गते प्रभु म्यानेजमेन्टले २० करोड ८६ लाख रुपैयाँ कर्जा कुमारी बैंकलाई तिरेको कागजातबाट देखिन्छ।

ऋण स्वीकृति पत्रमा कर्जाको प्रयोजनमा कार्यगत पुँजी (वर्किङ क्यापिटल) मा लगानी गर्ने र ऋणको सीमा एक वर्षको हुने उल्लेख छ। पत्रमा लेखिएको छ, “सन्तोषजनक कारोबारको अवस्थामा बैंकले स्वीकृति सीमा अवधि पटक–पटक बढाउन सक्ने छ। र, बैंकले चाहेको बखतमा तोकेको समय अवधि भन्दा अघि नै ऋणीलाई जानकारी दिई स्वीकृत कर्जा सुविधा रकम भुक्तानी लिन सक्ने छ।”

पत्रमा प्रभु लाइफ इन्स्योरेन्स लिमिटेड (हाल प्रभु महालक्ष्मी लाइफ इन्स्योरेन्स) मा रहेको म्यानेजमेन्टको सात लाख कित्ता संस्थापक शेयर सुरक्षण रहेको उल्लेख छ। कम्पनीको संस्थापक शेयर नेपाल स्टक एक्सचेन्ज (नेप्से) मा सूचीकृत भएपछि बैंकको नाममा धितो सुरक्षण राख्ने पत्रमा उल्लेख छ।

२०७७ मंसिरमै ऋण सम्झौता भए पनि एक वर्षपछि, २०७८ मंसिर २९ गते मात्र प्रभु म्यानेजमेन्टले संस्थापक शेयर नेप्सेमा सूचीकृत भएपछि रोक्का गर्ने शर्त राखेर एक माइन्यूट तयार पारेर बैंकलाई दिएको खोजबिनबाट देखियो। बीमकको संस्थापक शेयर कारोबार सम्बन्धी निर्देशिका २०७७ को ९ (क) ले बीमकको संस्थापक शेयरधनीले बीमक दर्ता प्रमाणपत्र प्राप्त भएको मितिले कम्तीमा ५ वर्षसम्म त्यस्तो शेयर बिक्री र नामसारी गर्न, धितोबन्धक राखी ऋण लिनसमेत बन्देज लगाएको छ।

प्रभु लाइफ इन्स्योरेन्स लिमिटेड २०७४ सालमा स्थापना भएको हो। निर्देशिका अनुसार प्रभु लाइफ इन्स्योरेन्समा म्यानेजमेन्टको नाममा रहेको उक्त शेयर धितोबन्धक नै राख्न मिल्दैन। त्यस्तै, निर्देशिकामा चुक्ता पुँजीको १ प्रतिशत वा सो भन्दा बढी संस्थापक शेयर भएका शेयरधनीले शेयर धितो राखी कर्जा लिनु परेमा बीमकको पूर्वस्वीकृति लिनुपर्ने उल्लेख छ। २०७८ असार मसान्तसम्म प्रभु लाइफ इन्स्योरेन्सको चुक्ता पुँजी २ अर्ब रहेको सोही कम्पनीको लेखा प्रतिवेदनबाट देखिन्छ। इन्स्योरेन्सको चुक्ता पुँजीअनुसार उक्त शेयर एक प्रतिशत भन्दा बढी देखिन्छ।

तर प्रभु म्यानेजमेन्ट प्रालि र तत्कालीन सेन्चुरी बैंकबिच भएको सम्झौतामा म्यानेजमेन्टको नाममा रहेको ७ लाख कित्ता शेयर धितो सुरक्षणको रूपमा राखिने उल्लेख छ। निर्देशिका अनुसार त्यसबेला बैंकले उक्त शेयर धितोबन्धक राखेर कर्जा लिन मिल्दैनथ्यो । निर्देशिका अनुसार त्यस्ता संस्थापक समूहका शेयरधनीले आफूले धारण गरेको संस्थापक शेयरमध्ये ५० प्रतिशत भन्दा बढी शेयर धितो राखी कर्जा लिन पाइँदैन। अर्थात्, इन्स्योरेन्समा प्रभु म्यानेजमेन्टको नाममा रहेको ७ लाख कित्ता शेयरमध्ये ३ लाख ५० हजार कित्ता शेयर मात्र सेन्चुरी बैंकले धितो सुरक्षण बापत राख्नुपर्ने हो ।

अर्कोतर्फ बैंकहरूले शेयरलाई धितोको रूपमा राख्दा तत्कालीन मूल्यको अधिकतम ५० प्रतिशत मात्र स्वीकार गर्ने व्यवस्था छ। दोस्रो बजारमा त्यसबेला प्रभु लाइफको अधिकतम मूल्य प्रतिकित्ता २७१ रहेको देखिन्छ। अर्थात् यसरी मूल्याङ्कन गर्दा ३ लाख ५० हजार कित्ताको ४ करोड रुपैयाँ धितो हुन आउँछ। ७ लाख कित्ताकै हिसाब गर्दा जम्मा बजार मूल्य ९ करोड ४८ लाख हुन आउँछ।

सामान्यतया बैंकहरूले कर्जा रकमको शतप्रतिशत मूल्यको धितो माग गर्ने, कर्जा दिँदा भने पुरै खाम्ने धितोमा समेत अधिकतम ८० प्रतिशतसम्म ऋण दिन्छन्। तर यहाँ कर्जाको आधा रकमलाई पनि धितोले खामेको देखिँदैन।

प्रभु बैंकसँग मर्ज नहुँदासम्म कर्जाको ब्याज प्रभु म्यानेजमेन्टले सेन्चुरी बैंकलाई नियमित तिरेको देखिन्छ। सेन्चुरी र प्रभु बैंक २०७९ पुस २६ मा मर्ज गरिएपछि यो कर्जा स्वतः प्रभु बैंकमा सर्यो। त्यसपछि भने प्रभु म्यानेजमेन्टले प्रभु बैंकलाई कुनै ब्याज तिरेको देखिँदैन।

प्रभु म्यानेजमेन्टले प्रभु बैंकलाई अहिलेसम्म ३२ करोड ९६ लाख ८० हजार ९६६ रुपैयाँ तिर्न बाँकी देखिन्छ। एक वर्षभन्दा बढी भाका नाघेकाले यो कर्जा खराब कर्जामा गणना भएको छ।

यो लगायत म्यानेजमेन्टको नाममा रहेको अरू बैंकको कर्जालाई समेत राष्ट्र बैंकले खराब कर्जा अर्थात् ‘लस क्याटोगोरी’मा राखेर उठाउन निर्देशन दिइसकेको छ। तर खराब कर्जा हुनुअघि नै प्रभु बैंकले किन त्यो कर्जा उठाउन ताकेता गरेन?

हामीले प्रभु बैंकका सीईओ अशोक शेरचनलाई यही प्रश्न सोध्दा उनले प्रभु महालक्ष्मी इन्स्योरेन्सको शेयर अदालतले रोक्का गरेकाले अब प्रक्रिया अघि बढाउने दाबी गरे। बैंकले प्रभु म्यानेजमेन्ट प्रालिलाई दिएको पेस्कीबारे अध्ययन गरेर मात्रै जवाफ दिने भन्दै उनले ब्रिज ग्याप कर्जाको विषयमा प्रभु म्यानेजमेन्टले केही रकम भुक्तानी गरिसकेको हुनसक्ने जवाफ दिए।

सेन्चुरी बैंकबाट प्रभु बैंकमा सरेको प्रभु म्यानेजमेन्टको नाममा रहेको कर्जाबारे धितो शेयर बिक्री गर्ने तयारीमा रहेको उल्लेख गर्दै उनले भने, “धितो राखेको शेयर बिक्री गर्ने तयारीमा थियौँ। तर, अदालतबाट रोक्का आयो। सायद दुई/तीन दिनभित्र बिक्री गर्ने प्रक्रिया अघि बढ्नेछ।”

नेपाल राष्ट्र बैंकका प्रवक्ता गुरु पौडेलले भने ‘स्पेसिफिक विषयमा तत्काल जवाफ दिन नसक्ने’ र ‘अध्ययन गरेर बोल्न मिल्ने कुरा मात्र भन्ने’ बताए। “राष्ट्र बैंकलाई समग्र बैंकको कुरा सोधिएमा जवाफ दिन सहज हुन्छ। तर, कुनै एउटा निश्चित बैंकको कारोबारबारे मैले अहिले नै प्रतिक्रिया दिने अवस्था रहेन,” उनले भने, “यसबारे अध्ययन गर्नुपर्छ। त्यसपछि पनि के सार्वजनिक रूपमा बोल्ने या नबोल्ने भन्ने निष्कर्ष निकाल्न सकिएला।”

सम्बन्धित समाचार

Unlock Premium News Article

This is a Premium Article, available exclusively to our subscribers. Read such articles every month by subscribing today!

Basic(Free) |

Regular(Free) |

Premium

|

|

|---|---|---|---|

| Read News and Articles | |||

| Set Alert / Notification | |||

| Bookmark and Save Articles | |||

| Weekly Newsletter | |||

| View Premium Content | |||

| Ukaalo Souvenir | |||

| Personalize Newsletter | |||